…oder lebt die Unsicherheit weiter?

Am 9. Februar 2021 wurde seitens der IHK Brandenburg grünes Licht für die Überbrückungshilfe 3 im Onlineportal der Steuerberater ab dem folgenden Tag avisiert. Bis 16.45 Uhr war leider davon nichts zu sehen. Naja, wurden wir doch schon seit einigen Wochen immer wieder vertröstet.

Das nachfolgende PDF gibt eine (grobe) Übersicht:

Quelle: Steuerberaterkammer München (aber auch die anderen…)

Zielgruppe und antragsberechtigte Unternehmen

Die Überbrückungshilfe III richtet sich an Unternehmen, Soloselbstständige sowie selbständige

Freiberuflerinnen und Freiberufler mit einem jährlichen Umsatz bis zu 500 Millionen Euro. Die

bisherige Beschränkung auf kleine und mittlere Unternehmen entfällt, da aufgrund der Dauer

der Krise auch größere Unternehmen stärker auf staatliche Unterstützung angewiesen sind. Sie

müssen ihren Sitz oder Betriebsstätte im Inland haben und müssen bereits vor dem 1. Mai 2020

am Markt tätig gewesen sein. Voraussetzung ist ein entsprechend hoher Umsatzrückgang.

Dieser liegt vor für Unternehmen

– mit entweder einem Umsatzeinbruch von mindestens 50 Prozent in zwei zusammenhängenden

Monaten im Zeitraum April bis Dezember 2020 gegenüber den jeweiligen

Vorjahresmonaten,

oder

– einem Umsatzeinbruch von mindestens 30 Prozent im Durchschnitt in den Monaten April

bis Dezember 2020 gegenüber dem Vorjahreszeitraum.

Zudem wollen wir gezielt Hilfe anbieten für Unternehmen, die aufgrund der erneuten

Schließungen im November bzw. Dezember 2020 stark von Umsatzrückgängen betroffen sind,

aber keinen Anspruch auf außerordentliche Wirtschaftshilfe haben. Dies betrifft etwa viele

Einzelhandelsgeschäfte in den Innenstädten. Daher können jene Unternehmen

Überbrückungshilfe III für diese spezifischen Monate beantragen, die entweder im November

oder im Dezember 2020 oder in beiden Monaten mindestens 40 Prozent Umsatzeinbußen

gegenüber den Vorjahresmonaten November bzw. Dezember 2019 zu verzeichnen haben.

Höhe der Überbrückungshilfe

Die Höhe der Zuschüsse orientiert sich wie bisher auch am Ausfall der Umsätze. Dabei gilt: je

höher der Umsatzausfall im Vergleich zu der Zeit vor der Pandemie, desto höher die

Überbrückungshilfe.

Die Überbrückungshilfe kompensiert die Fixkosten wie folgt::

– 90 Prozent der Fixkosten bei mehr als 70 Prozent Umsatzeinbruch,

– 60 Prozent der Fixkosten bei Umsatzrückgang von 50 Prozent bis 70 Prozent,

– 40 Prozent der Fixkosten bei Umsatzeinbruch von mehr als 30 Prozent.

Maßgeblich ist jeweils der Fördermonat im Vergleich zum entsprechenden Vergleichsmonat

des Jahres 2019. Für Unternehmen, die zwischen dem 1. August 2019 und dem 30. April 2020

gegründet worden sind, gilt als Referenzzeitraum für Umsatzverluste das dritte Quartal 2020.

Für den Zugang zur spezifischen Unterstützung für die Monate November bzw. Dezember 2020

können solche jungen Unternehmen den Monatsumsatz im Oktober 2020 oder den monatlichen

Durchschnittsumsatz seit Gründung als Vergleichsumsatz ansetzen. Die Gesamtsumme der

Förderung ist für die jungen Unternehmen entsprechend der Grenzen der einschlägigen

Kleinbeihilfenregelung des europäischen Rechts auf max. 800.000 Euro begrenzt.

Förderfähige Kosten

Die Liste der förderfähigen Fixkosten erfasst unter anderem Mieten und Pachten,

Finanzierungskosten und ähnliche Kosten, die nicht umsatzabhängig sind, wie etwa Kosten für

Auszubildende oder Grundsteuern. Wir wollen insbesondere jenen Unternehmen helfen, die

Arbeitnehmerinnen und Arbeitnehmer weiter in Beschäftigung halten.

Deshalb werden Aufwendungen für dasjenige Personal, das Kurzarbeit nicht nutzen kann, durch eine Pauschale in Höhe von 20 Prozent der übrigen förderfähigen Fixkosten unterstützt. Damit tragen wir den teilweise hohen Personalkosten Rechnung, die zum Betriebserhalt notwendig sind.

Was sich in der Überbrückungshilfe III verbessert:

-Künftig können auch Kosten für bauliche Modernisierungs-, Renovierungs- und

Umbaumaßnahmen zur Umsetzung von Hygienekonzepten bis zu 20.000 Euro geltend

gemacht werden. Damit helfen wir denjenigen, die in die gesundheitliche Sicherheit der

Bürgerinnen und Bürgern investieren.

– Wir erkennen Abschreibungen von Wirtschaftsgütern bis zu 50 Prozent als förderfähige

Kosten an. So kann etwa ein Schausteller, der sein Karussell gekauft und per Kredit oder aus

dem Eigenkapital finanziert hat, die Hälfte der monatlichen Abschreibung als Kosten

ansetzen. Damit wird insbesondere der Schausteller-Branche, aber auch Unternehmen aus

dem Veranstaltungsbereich und der Bustouristik geholfen.

– Außerdem sind Marketing- und Werbekosten maximal in Höhe der entsprechenden

Ausgaben im Jahre 2019 förderfähig.

Für ganz besonders von der Corona-Krise betroffene Branchen werden weitere Kosten

anerkannt. Dies betrifft Soloselbstständige, die Reisebranche (Reisebüros und

Reiseveranstalter) sowie die Kultur- und Veranstaltungswirtschaft:

Um Soloselbständige besser unterstützen zu können, ergänzen wir die bisherige Erstattung von

Fixkosten um eine einmalige Betriebskostenpauschale („Neustarthilfe“). Damit können

Soloselbständige, die keine sonstigen Fixkosten geltend machen können, aber dennoch hohe

Umsatzeinbrüche hinnehmen mussten, einmalig 25 Prozent des Umsatzes im

Vergleichszeitraum erhalten, maximal bis zu 5.000 Euro als Einmalzahlung. Die Neustarthilfe

muss nicht auf Leistungen der Grundsicherung angerechnet werden. (Für die Details zu dieser

Neustarthilfe siehe weiter unten)

Schon bisher gelten bei der Überbrückungshilfe besondere Regelungen für die Reisebranche,

die bereits seit Anfang der Pandemie hart von den nötigen Einschränkungen getroffen ist. Wir

führen diese erweiterte Fixkostenregelung für die Reisebranche fort und verbessern sie

entsprechend der geänderten Corona-Lage nochmals. So werden Corona-bedingt ausgefallene

Provisionszahlungen der Reisebüros und vergleichbare ausgefallene Margen von

Reiseveranstaltern künftig nicht mehr nur bei Pauschalreisen erstattet. Zudem werden

kurzfristige Buchungen berücksichtigt.

Außerdem kann die Reisewirtschaft für Reisen aus dem Zeitraum März bis Dezember 2020

Ausfall- und Vorbereitungskosten geltend machen. Diese umfassen zum einen externe

Ausfall- und Vorbereitungskosten, etwa für Hotels oder andere Anbieter, die bisher nicht

erstattet wurden. Zum anderen wird zur Unterstützung interner Kosten des Personalaufwands

eine Pauschale in Höhe von 20 Prozent der Ausfall- und Vorbereitungskosten gewährt. Damit

wird der hohe Personalaufwand bei der Abwicklung von Stornierungen berücksichtigt.

Leistungen aus der Überbrückungshilfe I und II sind anzurechnen. Reisen, für die externe

Ausfall- oder Vorbereitungskosten geltend gemacht werden, sind von der Provisions- und

Margenregelung ausgenommen.

Schließlich wird die schwer getroffene Kultur- und Veranstaltungswirtschaft umfassend

unterstützt. Unternehmen der Veranstaltungs- und Kulturbranche sollen nicht auf

Vorbereitungskosten sitzen bleiben, wenn Veranstaltungen Corona-bedingt ausfallen mussten.

Sie können deshalb im Rahmen der Überbrückungshilfe III rückwirkend für den Zeitraum März

bis Dezember 2020 zusätzlich zu den übrigen förderfähigen Kosten auch ihre Ausfall- und

Vorbereitungskosten geltend machen. Dabei sind sowohl interne projektbezogene (v. a.

Personalaufwendungen) als auch externe Kosten (etwa Kosten für beauftragte Dritte, z. B.

Grafiker) förderfähig. Diese speziellen Kosten der vergangenen Monate werden dabei bis zu

200.000 Euro je Monat der Periode März bis Dezember 2020 nicht auf die sonst gültige

Förderhöchstgrenze angerechnet.

Es soll darüber hinaus – außerhalb der Überbrückungshilfe III – ein Sonderfonds

Kulturveranstaltungen geschaffen werden, der einen Wirtschaftlichkeitsbonus für Coronabedingt

niedrig frequentierte Kulturveranstaltungen wie Konzerte, Festivals und Theateraufführungen

vorsehen soll. Davon sollen insbesondere auch hybride Kulturveranstaltungen profitieren, die sowohl in Präsenzform als auch online angeboten werden. Wir wollen außerdem aufgrund der langen Vorlaufzeiten der Planungen Sicherheit geben, dass es wieder losgehen kann. Daher soll es im Rahmen des Sonderfonds eine Art Ausfallsicherung für Kulturveranstaltungen geben, die für die Zeit ab Sommer 2021 geplant werden, aber dann später entgegen der Planungen Corona-bedingt doch abgesagt werden müssen. Zu diesem Sonderfonds werden derzeit die Details erarbeitet. Sie werden das im Rahmen des Konjunkturpakets aufgelegte Programm NEUSTART KULTUR ergänzen, mit dem bereits eine Milliarde Euro für den Kulturbereich zur Verfügung gestellt wurde.

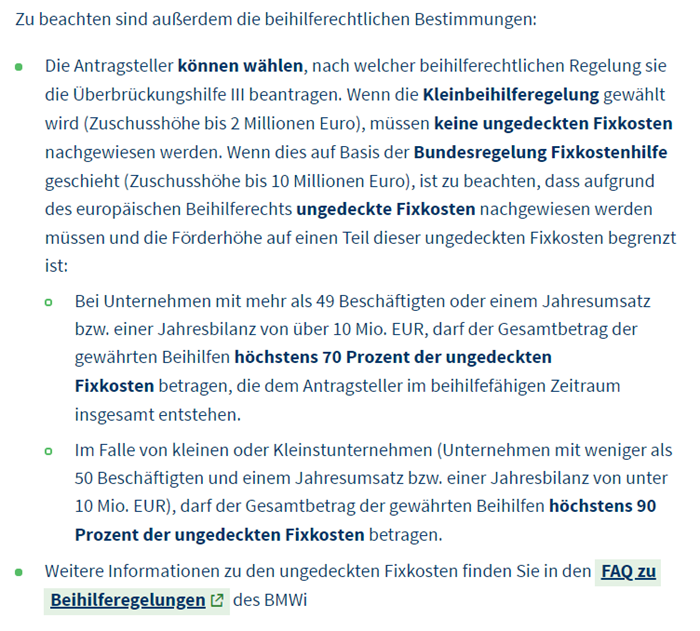

| Wird Überbrückungshilfe II oder III beantragt, muss für den betreffenden Zeitraum ein bilanzieller Verlust vorliegen. Die Überbrückungshilfe ist nicht höher als der Verlustbetrag. Sie ist somit auf ungedeckte Fixkosten beschränkt. |

| Unternehmen während des beihilfefähigen Zeitraums (z.B. März bis Dezember 2020 bei der Überbrückungshilfe II) entstanden sind bzw. entstehen, |

| im selben Zeitraum nicht durch den Deckungsbeitrag (d.h. die Differenz zwischen Erlösen und variablen Kosten) gedeckt sind und die |

| nicht anderweitig gedeckt sind, insbesondere durch Versicherungen oder andere Beihilfen (z. B. außerordentliche Wirtschaftshilfe, Kurzarbeitergeld). |

| Abschreibungen bzw. Tilgungszahlungen können bis zur Höhe der steuerlichen Abschreibungen können als regulärer Teil der steuerlichen Gewinn- und Verlustrechnung bei der Bestimmung der ungedeckten Fixkosten berücksichtigt werden. Lediglich die Berücksichtigung einmaliger Verluste durch Wertminderung ist ausgeschlossen. |

| Für große Aufregung in den Medien sorgt derzeit, dass die Bundesregierung die Bedingung zur Auszahlung der Corona-Hilfen geändert hat. Im „Kleingedruckten“ war plötzlich die Rede davon, dass ein Unternehmen Verlust gemacht haben muss, um in den Genuss von Zuwendungen zu kommen. Der DEHOGA stellt nun klar, dass kleinere Betriebe, die die Beihilfegrenze von einer Million Euro nicht überschreiten, diesbezüglich nichts zu befürchten hätten. Bei diesen Betrieben sei im Rahmen der „normalen“ November- und Dezemberhilfe kein Nachweis von Verlusten notwendig. Die Unternehmen bekommen die November- und Dezemberhilfe wie von der Bundesregierung angekündigt, d.h. mit 75 Prozent des förderfähigen Umsatzes ausbezahlt. |

| Die nachträglich bekannt gewordene Begrenzung der Hilfen auf ungedeckte Fixkosten, d.h. auf tatsächliche Verluste, gilt für die Überbrückungshilfe I und II, die November- und Dezemberhilfe plus und voraussichtlich auch die Überbrückungshilfe III. |

Ich hoffe, dass alle noch bei diesen ganzen Förderungen und Bedingungen durchblicken!

Allen gute Gesundheit und viel Durchhaltevermögen!